ECON & BIZ

เผย3ปีของการพัฒนามิติด้านธรรมชาติกับ ธนาคารที่ยั่งยืน

กรุงเทพฯ-ถึงแม้ว่าสถาบันการเงินจะปล่อยสินเชื่อให้แก่กลุ่มธุรกิจและอุตสาหกรรมจำนวนมากที่มีข้อกังขาด้านสิ่งแวดล้อม แต่การป้องกันไม่ให้กลุ่มธุรกิจและอุตสาหกรรมเหล่านั้นรุกรานธรรมชาติจนส่งผลกระทบเป็นวงกว้างย่อมเป็นสิ่งจำเป็น อย่างน้อยที่สุดก็คือ การป้องกันไม่ให้เกิดเหตุการณ์ซ้ำรอยดังเช่นหลายโครงการในอดีตที่ยังส่งผลกระทบมาจนถึงปัจจุบัน

เหตุการณ์ในอดีตที่ควรกล่าวถึง คือ ประเด็นกรณีพิพาทที่ธนาคารไทยเคยมีส่วนร่วมในการปล่อยสินเชื่อให้แก่การก่อสร้างเขื่อนบริเวณแม่น้ำโขงตอนบนที่ส่งผลกระทบต่อความอุดมสมบูรณ์ของแหล่งน้ำธรรมชาติและวิถีของผู้อยู่อาศัยริมฝั่งน้ำ

ขณะเดียวกัน หากย้อนกลับไปในปี 2546 ก็เกิดกรณีพิพาทของเหมืองแร่ตะกั่วบริเวณใกล้กับลำห้วยคลิตี้ จังหวัดกาญจนบุรี ที่เกิดการปนเปื้อนของตะกั่วลงสู่แหล่งน้ำธรรมชาติและส่งผลกระทบโดยตรงต่อวิถีชีวิตชุมชนผู้เป็นเจ้าของพื้นที่แต่เดิมอย่างรุนแรง

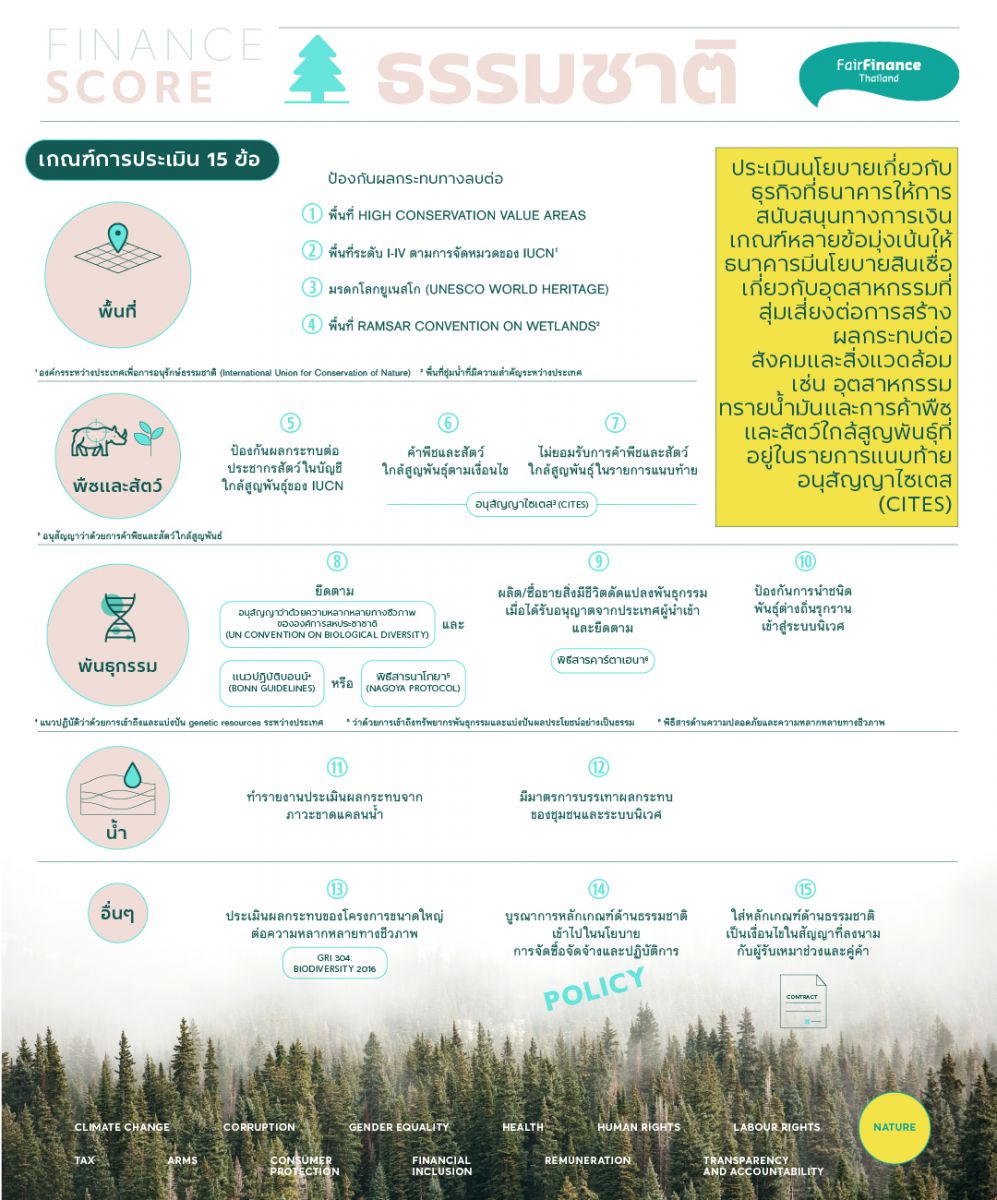

การปล่อยให้มีอุตสาหกรรมที่ส่งผลกระทบร้ายแรงต่อธรรมชาติและสิ่งแวดล้อมเช่นนี้ ย่อมไม่อาจเกิดขึ้นได้เลยหากมีการตรวจสอบอย่างรัดกุม ทั้งโดยผู้ถืออำนาจทางกฎหมายอย่างภาครัฐ และที่สำคัญคือผู้ให้การสนับสนุนอยู่เบื้องหลัง โดยเฉพาะผู้ปล่อยสินเชื่อให้แก่โครงการขนาดใหญ่เหล่านี้อย่างธนาคารพาณิชย์ต่างๆ ดังนั้นจึงไม่สามารถปฏิเสธความจำเป็นและความสำคัญในการนำหมวด ‘ธรรมชาติ’ เข้ามาเป็นส่วนประกอบหลักส่วนหนึ่งในการประเมินธนาคารพาณิชย์ตามมาตรฐานแนวปฏิบัติของแนวร่วมการเงินที่เป็นธรรมนานาชาติ (Fair Finance Guide International) ซึ่งมีจำนวนทั้งสิ้น 15 ข้อ และหากนำผลคะแนนในแต่ละปีกลับมาทบทวนอีกครั้ง ย่อมสะท้อนท่าทีและมุมมองของธนาคารไทยในการให้ความใส่ใจต่อประเด็นธรรมชาติและสิ่งแวดล้อมได้ชัดขึ้น

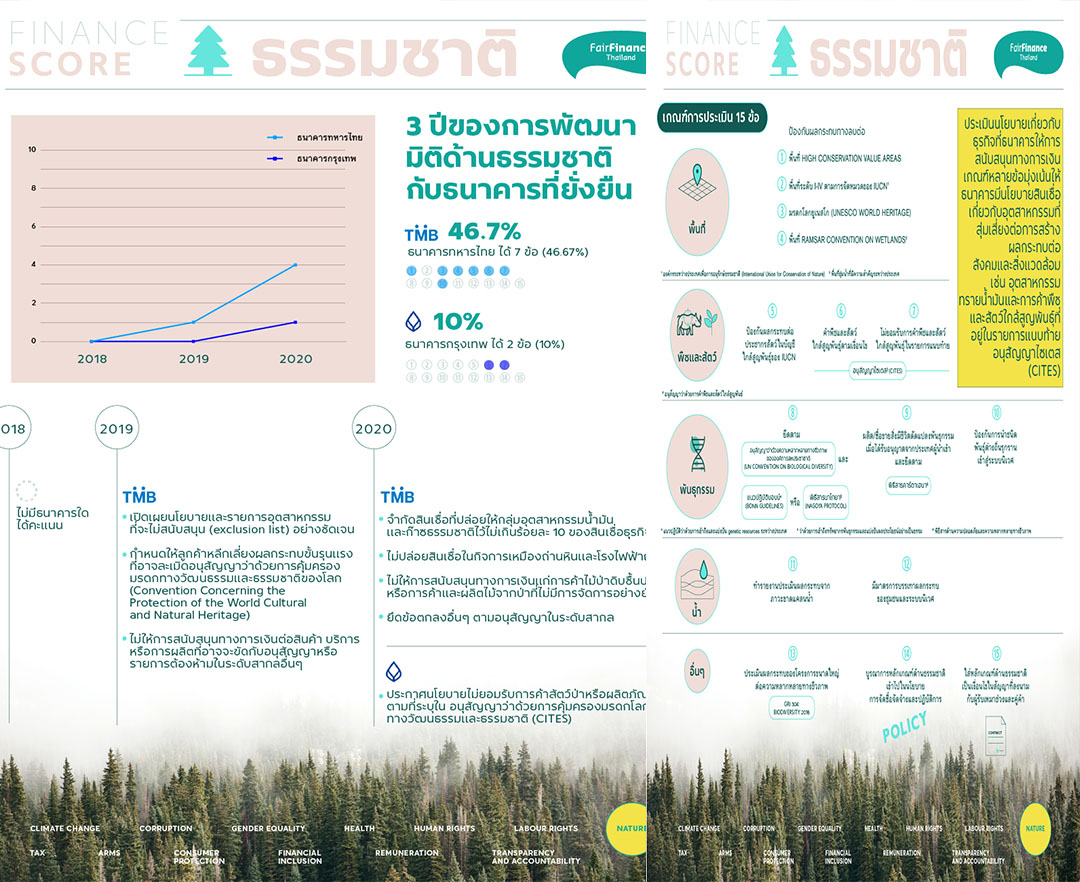

2561: การประเมินครั้งแรก ทุกธนาคารได้ 0 คะแนน

จุดเริ่มต้นในการประเมินธนาคารพาณิชย์ไทยตามเกณฑ์ของแนวร่วมการเงินที่เป็นธรรมนานาชาติ ครั้งแรกถูกจัดขึ้นในปี 2561 โดยอาศัยข้อมูลในการประเมินจากรายงานประจำปี รายงานความยั่งยืน หรือรายงานความรับผิดชอบต่อสังคม แบบฟอร์มที่ต้องส่งให้แก่ตลาดหลักทรัพย์แห่งประเทศไทย แถลงข่าว จดหมาย หรือข้อมูลเผยแพร่บนเว็บไซต์ของธนาคารนั้นๆ ซึ่งผลปรากฏว่า เกณฑ์การประเมินในหมวด ‘ธรรมชาติ’ ทั้ง 15 ข้อ กับธนาคาร 9 แห่ง ไม่มีธนาคารใดได้รับคะแนนแม้แต่คะแนนเดียว

ในปีแรกของการประเมิน ผลปรากฏว่าคะแนนสูงสุด 3 อันดับแรก อยู่ในหมวด ‘การขยายบริการทางการเงิน’ ‘การทุจริตคอร์รัปชัน’ และ ‘การคุ้มครองผู้บริโภค’ ซึ่งไม่น่าแปลกใจที่ 3 หมวดนี้จะมีสัดส่วนคะแนนที่สูงกว่าคะแนนของหมวดอื่นๆ เนื่องจากเป็นหมวดที่ผูกพันกับกฎหมายที่จำเป็นต้องปฏิบัติตาม มากกว่าจะเป็นการออกนโยบายของธนาคารเองที่คำนึงถึงความยั่งยืนเป็นหลัก ด้วยเหตุนี้จึงทำให้หมวด ‘ธรรมชาติ’ ถูกจัดความสำคัญไว้ในลำดับท้ายๆ เช่นเดียวกับประเด็นทางสังคมอื่นๆ อย่างหมวด ‘การเปลี่ยนแปลงทางสภาพภูมิอากาศ’ ‘ความเท่าเทียมทางเพศ’ ‘สิทธิมนุษยชน’ และ ‘นโยบายค่าตอบแทน’ โดยหมวดธรรมชาตินั้นปรากฏว่าไม่มีธนาคารใดมีประกาศหรือแถลงการณ์ที่สามารถนับรวมจนกลายเป็นคะแนนได้เลยจากเกณฑ์การให้คะแนนทั้ง 15 ข้อ แม้ว่าจะใช้ข้อมูลทั้งหมดในการให้คะแนนดังที่กล่าวไปในข้างต้นแล้วก็ตาม

2562: จาก 0 สู่ 1 ก้าวแรกของการประเมิน

ความพยายามในการผลักดันให้ธนาคารพาณิชย์ไทยใส่ใจกับประเด็นการมีส่วนร่วมในการลดความเสี่ยงต่อธรรมชาตินั้น ดูเหมือนยังคงเป็นเรื่องยากเมื่อพิจารณาจากผลในการประเมินปีที่ 2 โดยมีธนาคารเพียงแห่งเดียวเท่านั้นที่ได้รับคะแนนในหมวดนี้

ในปี 2562 ผลการประเมินระบุว่า ธนาคารทหารไทยเป็นธนาคารเพียงแห่งเดียวที่ได้คะแนนหมวดธรรมชาติ และส่งผลให้คะแนนเฉลี่ยของหมวดธรรมชาติเพิ่มขึ้นจากเดิมที่ร้อยละ 0 เป็นร้อยละ 0.17 โดยธนาคารทหารไทยเลือกที่จะเปิดเผยนโยบายและรายการอุตสาหกรรมที่จะไม่สนับสนุน (exclusion list) อย่างชัดเจน เช่น การกําหนดให้ลูกค้าต้องหลีกเลี่ยงผลกระทบขั้นรุนแรงที่อาจเกิดขึ้นระหว่างทำงานจนเป็นการละเมิด ‘อนุสัญญาว่าด้วยการคุ้มครองมรดกทางวัฒนธรรมและธรรมชาติของโลก’ (Convention Concerning the Protection of the World Cultural and Natural Heritage) รวมไปถึงการประกาศว่า ธนาคารทหารไทยจะไม่ให้การสนับสนุนทางการเงินต่อสินค้า บริการ หรือการผลิตที่อาจจะขัดกับอนุสัญญาหรือรายการต้องห้ามในระดับสากลอื่นๆ ด้วย

อย่างไรก็ตาม ถึงแม้ธนาคารทหารไทยจะตอบสนองต่อประเด็นดังกล่าวแตกต่างจากปีก่อนหน้าก็ตาม ทว่าท่าทีของธนาคารอื่นๆ ในการแสดงความใส่ใจที่จะหาหนทางเพิ่มคะแนนในหมวดนี้ให้แก่ตนเองก็ยังนับว่าไม่มีนัยสำคัญมากพอที่จะนำมานับเป็นคะแนนได้ ทำให้ตลอด 2 ปีที่ผ่านมา ท่าทีของธนาคารไทยส่วนใหญ่ยังคงสนใจแต่เพียงเฉพาะแง่มุมที่กฎหมายกำหนดบทบังคับเอาไว้เท่านั้น ส่วนการออกนโยบายการให้สินเชื่อที่เข้มงวดต่ออุตสาหกรรมที่มีความเสี่ยงต่อธรรมชาติและวิถีชีวิตในวงกว้างดูจะยังไม่เกิดขึ้น

2563: ก้าวสั้นๆ แต่มั่นคง เมื่อนโยบายไปไกลกว่าแค่เคารพอนุสัญญา

การประเมินในปีที่ 3 มีบางตัวแปรเปลี่ยนแปลงไป เมื่อธนาคารพาณิชย์ที่เข้ารับการประเมินจาก 9 แห่ง เหลือเพียง 8 แห่ง เนื่องจากธนาคารธนชาตกำลังอยู่ระหว่างการควบรวมกับธนาคารทหารไทย และมีการเพิ่มสถาบันการเงินเฉพาะกิจของรัฐเข้ามาร่วมการประเมินอีก 4 แห่งด้วย อย่างไรก็ตาม หากพิจารณาเฉพาะทิศทางความใส่ใจด้านธรรมชาติของธนาคารไทยในปีล่าสุดนี้ก็พบว่ามีความเปลี่ยนแปลงจากปีที่ผ่านมาไม่มากนัก

ในปี 2563 ธนาคารทหารไทยยังคงรักษาตำแหน่งผู้นำด้านความใส่ใจธรรมชาติมากกว่าธนาคารอื่นๆ ในการประเมินอยู่เช่นเดิม โดยมีการระบุนโยบายการปล่อยสินเชื่อและรายการอุตสาหกรรมที่ธนาคารจะไม่ให้การสนับสนุนทางการเงินที่ชัดเจนกว่าปี 2562 เช่น จะจำกัดสินเชื่อที่ปล่อยให้กับกลุ่มอุตสาหกรรมน้ำมันและก๊าซธรรมชาติไว้ไม่เกินร้อยละ 10 ของสินเชื่อธุรกิจทั้งหมด อีกทั้งธนาคารจะไม่ปล่อยสินเชื่อในกิจการเหมืองถ่านหินและโรงไฟฟ้าถ่านหิน จะไม่ให้การสนับสนุนทางการเงินแก่การค้าไม้ป่าดิบชื้นปฐมภูมิ หรือการค้าและผลิตไม้จากป่าที่ไม่มีการบริหารจัดการอย่างยั่งยืน รวมไปถึงข้อตกลงอื่นๆ ตามอนุสัญญาในระดับสากล

นอกเหนือไปจากธนาคารทหารไทยแล้วก็มีเพียงธนาคารกรุงเทพเท่านั้นที่ได้คะแนนเพิ่มเติมนอกเหนือไปจากหัวข้อดังกล่าว โดยมีการประกาศนโยบายไม่ยอมรับการค้าสัตว์ป่าหรือผลิตภัณฑ์ตามที่ระบุใน ‘อนุสัญญาว่าด้วยการคุ้มครองมรดกโลกทางวัฒนธรรมและธรรมชาติ’ (CITES) จึงทำให้ค่าเฉลี่ยของคะแนนในหมวดธรรมชาติเพิ่มขึ้นจากเดิมร้อยละ 0.17 เป็นร้อยละ 0.52

ส่วนธนาคารอื่นๆ ยังคงไม่สามารถเพิ่มคะแนนในหมวดธรรมชาติได้เป็นปีที่ 3 และทำให้ในอนาคตประเทศไทยยังคงขาดหลักประกันว่าจะไม่เกิดการอนุมัติสินเชื่อให้แก่โครงการขนาดใหญ่ที่สร้างผลเสียร้ายแรงให้กับธรรมชาติ หรือจนกว่าธนาคารพาณิชย์ต่างๆ จะสามารถเพิ่มคะแนนในหมวดดังกล่าวของตนให้มากขึ้นกว่าที่เป็นอยู่ได้ต่อไป

ความหวัง ความเสี่ยง และการพัฒนาความใส่ใจของธนาคารไทยในปีที่ 4

แนวคิดพื้นฐานของการประเมินที่พยายามผลักดันให้ธนาคารไทยใส่ใจธรรมชาติมากขึ้นนั้น เนื่องมาจากผลกระทบด้านสิ่งแวดล้อมและสังคมมีส่วนเชื่อมโยงไปถึงผลกระทบต่อชีวิตและเศรษฐกิจของประชาชนได้ไม่ทางตรงก็ทางอ้อม ซึ่งเกณฑ์การประเมินของ Fair Finance Guide International มีขึ้นเพื่อหวังจะสะท้อนให้ธนาคารเห็นว่าตนเองต้องมีการปรับปรุงอย่างไรบ้าง และเพื่อให้ประชาชนภายนอกใช้ในการประเมินตัวธนาคารเอง

สถานการณ์ตลอดระยะเวลา 3 ปีที่ผ่านมา (2561-2563) นับได้ว่าทรัพยากรธรรมชาติและสิ่งแวดล้อมในประเทศไทยกำลังเข้าสู่ภาวะความเสี่ยงอย่างหนัก เนื่องจากเป้าหมายในการทำให้ธนาคารไทยตระหนักรู้ถึงจุดบกพร่องของตนเอง โดยเฉพาะด้านนโยบายการปล่อยสินเชื่อนั้นยังไม่บรรลุผลเท่าที่ควร การปล่อยให้ธนาคารสนับสนุนสินเชื่อแก่โครงการขนาดใหญ่หรืออุตสาหกรรมที่มีความเสี่ยงสูงต่อไปโดยไม่รัดกุม อาจทำให้แนวโน้มวิกฤติธรรมชาติในไทยย่ำแย่ลงได้ แม้จะเริ่มมีบางธนาคารที่หันมาเปิดเผยข้อมูลนโยบายดังกล่าวต่อสาธารณะแล้วบ้าง อย่างธนาคารทหารไทยหรือธนาคารกรุงเทพก็ตาม

การประเมินผลคะแนนหมวดธรรมชาติในปีที่ 4 นี้ จึงอาจจะเป็นการสะท้อนให้เห็นอีกครั้งว่า ธนาคารไทยแห่งอื่นๆ จะมีความกระตือรือร้นมากกว่า 3 ปีที่ว่างเปล่าก่อนหน้ามากน้อยแค่ไหน และอาจจะทำให้ทุกคนในสังคมไทยได้เรียนรู้และตระหนักถึงความสำคัญในการมีส่วนร่วมรับผิดชอบต่อความเสี่ยงด้านสังคมและธรรมชาติต่อไปได้มากขึ้น โดยสามารถติดตามผลการประเมินปีที่ 4 ได้ในเร็วๆ นี้

ติดตามรายงานผลการประเมินประจำปีย้อนหลัง ได้ที่: https://fairfinancethailand.org/news/2021/thai-banks-score-2020/