BUSINESS

แนวโน้มการลงทุน'ชโรเดอร์สแคปปิตอล' นิลส์ โรดซีอีโอการลงทุน-ชโรเดอร์ส

กรุงเทพฯ-ในขณะที่การระดมทุน(fundraising) และการประเมินมูลค่า (valuation) กลับมาอยู่ในระดับปกติจะช่วยสร้างโอกาสการลงทุนที่น่าสนใจ แต่ความตึงเครียดทางภูมิรัฐศาสตร์เป็นสิ่งที่ทำให้การกระจายความเสี่ยงในการจัดสรรการลงทุนในสินทรัพย์นอกตลาดมีความสำคัญอย่างยิ่ง

การระดมทุนและการประเมินมูลค่าที่กลับมาอยู่ในระดับปกติจะช่วยสร้างโอกาสการลงทุนที่น่าสนใจการปฏิวัติปัญญาประดิษฐ์ (AI) และแนวโน้มระยะยาวอื่นๆ ทำให้กลยุทธ์การลงทุนในสินทรัพย์นอกตลาดบางประเภทมีความน่าสนใจเป็นพิเศษ ยิ่งไปกว่านั้นความเป็นไปได้ที่อัตราเงินเฟ้อมีแนวโน้มลดลงและการปรับลดอัตราดอกเบี้ยที่คาดว่าจะเกิดขึ้น อาจก่อให้เกิดผลดีในระยะสั้นถึงระยะกลางได้ อย่างไรก็ตาม เนื่องจากความตึงเครียดทางการเมืองที่ยังคงดำเนินอยู่ทั้งภายในและระหว่างประเทศ รวมถึงความเสี่ยงที่เพิ่มขึ้นจากความขัดแย้งที่ยังคงดำเนินอยู่ ส่งผลให้การกระจายความเสี่ยงในการจัดสรรการลงทุนในสินทรัพย์นอกตลาดมีความสำคัญมากยิ่งขึ้น

ก่อนจะเข้าสู่ไตรมาสที่ 3/2024 ตลาดของการลงทุนในสินทรัพย์นอกตลาดได้กลับเข้าสู่เกือบถึงระดับก่อนโควิดไม่ว่าจะเป็นการระดมทุน กิจกรรมการลงทุน และการประเมินมูลค่า ซึ่งสร้างสภาพแวดล้อมที่เอื้ออำนวยต่อการลงทุนใหม่ๆ บางตลาดและอุตสาหกรรมได้ปรับตัวลงลดต่ำกว่าระดับในปี 2019 ด้วยซ้ำ ในปี 2023 การระดมทุนมีการมุ่งเน้นไปที่กองทุนขนาดใหญ่ ทำให้กลยุทธ์การลงทุนในสินทรัพย์นอกตลาดขนาดเล็กและขนาดกลางมีความน่าสนใจเป็นพิเศษ สิ่งนี้เห็นได้ชัดเจนในหุ้นนอกตลาด ซึ่งการระดมทุนเพื่อซื้อหุ้นของกองทุนขนาดใหญ่แตะระดับสูงสุดเป็นประวัติการณ์ ในขณะที่ตลาดส่วนที่เหลือยังคงมีความสมดุล

ในอดีต การระดมทุนถือเป็นcontrarian indicatorที่สำคัญ ในหลายๆ กลยุทธ์ของการลงทุนในสินทรัพย์นอกตลาด ระดับการระดมทุนและเงินระดมทุนที่ยังไม่ได้นำไปใช้ (dry power) ส่งผลโดยตรงต่อการประเมินมูลค่าการเข้าซื้อกิจการ (entry valuations) และส่งผลกระทบต่อการคาดการณ์ผลตอบแทนของการลงทุนในปีนั้น

การลงทุนในสินทรัพย์นอกตลาดที่สอดคล้องกับการปฏิวัติปัญญาประดิษฐ์ (AI) และแนวคิด 3D Reset (การลดปริมาณการปล่อยก๊าซคาร์บอน การทวนกระแสโลกาภิวัฒน์ และมิติด้านภูมิประชากรศาสตร์) มีความน่าสนใจเป็นพิเศษ ปัญญาประดิษฐ์ขับเคลื่อนกิจกรรมการลงทุนในกลยุทธ์การลงทุนในสินทรัพย์นอกตลาด โดยเฉพาะอย่างยิ่งในการลงทุนในระยะVC และGrowth เพื่อการพัฒนานวัตกรรม ตลอดจนการลงทุนในดาตาเซ็นเตอร์และพลังงานหมุนเวียน ซึ่งตอบสนองต่อความต้องการพลังงานที่เพิ่มขึ้นในแบบที่ยั่งยืน

รายได้กระแสเงินสด(income) มีความน่าสนใจเป็นพิเศษในเกือบทุกตลาด ณ ขณะนี้ โดยหนี้สินภาคเอกชนและตราสารหนี้นอกตลาดนั้นมีความโดดเด่นเป็นพิเศษ เราสนใจการลงทุนที่ได้ประโยชน์จากความไม่มีประสิทธิภาพของตลาดโดยเน้นลงทุนจากปัจจัยพื้นฐานมากกว่าสินทรัพย์ที่มีปัญหา

แม้ว่าอัตราดอกเบี้ยจะยังคงอยู่ในระดับสูงไปอีกระยะนึง แต่เราคาดว่าการลดลงของอัตราเงินเฟ้อและการปรับลดอัตราดอกเบี้ยที่อาจเกิดขึ้น จะส่งผลดีต่อการลงทุนในสินทรัพย์นอกตลาดในระยะสั้นถึงระยะกลาง โดยเฉพาะอย่างยิ่งสำหรับการลงทุนในภาคอสังหาริมทรัพย์ ซึ่งมีการลดลงของมูลค่าการลงทุนอย่างมีนัยสำคัญ และกรอบการประเมินมูลค่าของเราคาดว่าในปี 2024 และ 2025 จะเป็นปีที่น่าสนใจสำหรับการลงทุนใหม่ๆ

แม้ว่าเราจะให้มุมมองการลงทุนในสินทรัพย์นอกตลาดเป็นไปในเชิงบวกโดยรวมและไม่เปลี่ยนแปลงไปจากไตรมาสก่อนมากนัก แต่เราเชื่อว่า เมื่อพิจารณาจากความเสี่ยงทางภูมิรัฐศาสตร์ที่ยังคงดำเนินอยู่และความตึงเครียดทางการเมืองระหว่างประเทศ รวมถึงความเสี่ยงจากการทวีความรุนแรงของความขัดแย้งทางภูมิรัฐศาสตร์ที่ยังคงดำเนินอยู่ จึงจำเป็นอย่างยิ่งที่จะต้องดำรงไว้ซึ่งการคัดเลือกการลงทุนที่เข้มงวดและการกระจายความเสี่ยงในการจัดสรรการลงทุนในสินทรัพย์นอกตลาดถัดจากนี้ไปเราจะอธิบายถึงโอกาสการลงทุนที่น่าดึงดูดในสินทรัพย์นอกตลาดแต่ละประเภท

หุ้นนอกตลาด(private equity)

ปริมาณการระดมทุนและการทำธุรกรรมในการลงทุนหุ้นนอกตลาดได้มีการปรับตัวเข้าสู่ระดับปกติเทียบเท่าก่อนการเกิดโรคระบาดโควิด-19 อย่างไรก็ตาม การออกจากการลงทุนในหุ้นนอกตลาดที่มีขนาดใหญ่ยังคงเกิดขึ้นน้อยเมื่อเทียบกับปี 2019 ในขณะที่การออกจากการลงทุนในหุ้นนอกตลาดที่มีขนาดเล็กมีเสถียรภาพมากกว่า

เราสนับสนุนแนวทางการคัดเลือกอย่างเข้มงวดในการลงทุนในหุ้นนอกตลาด โดยเน้นไปที่โอกาสที่สอดคล้องกับแนวโน้มของโลกและสามารถสร้างผลตอบแทนจากการลงทุนที่มีรูปแบบซับซ้อนได้

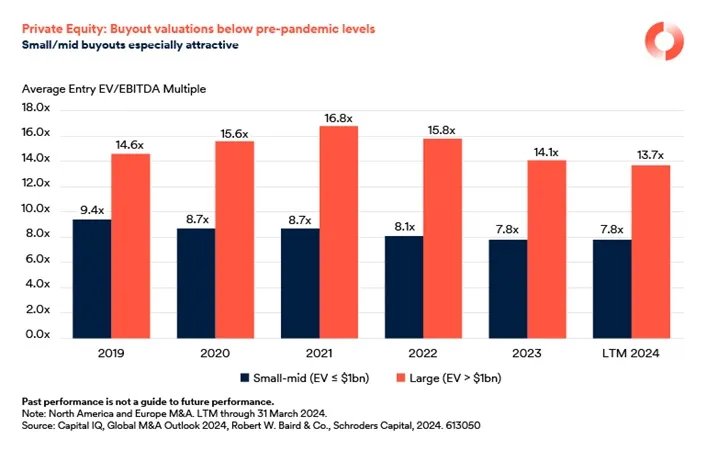

เราชื่นชอบsmall และ mid-sized buyouts มากกว่าlarge buyoutsเนื่องจากมีข้อดีของระดับdry power ที่เหมาะสมกว่าและมีvaluation discount ประมาณ 6 เท่าของ EV/EBITDA นอกจากนี้smallbuyoutsยังมีโอกาสในการออกจากการลงทุนที่น่าสนใจมากกว่าเนื่องจากปัจจุบัน60% ของ dry powder ถือครองโดยกองทุนแบบlarge buyout

การลงทุนร่วม(Co-investments)มีความน่าสนใจเช่นกัน เนื่องจากธนาคารได้ถอนตัวออกจากตลาดสินเชื่อ และกองทุนสินเชื่อก็มีความระมัดระวังมากขึ้น ความต้องการหาหุ้นส่วนในการลงทุนจึงเพิ่มขึ้น ส่งผลให้เกิดช่องว่างทางด้านเงินทุนที่ผู้ร่วมลงทุนที่กระตือรือร้นสามารถคว้าโอกาสในการลงทุนได้

การทำธุรกรรมที่เกิดจาก GP(GP-led transactions)มีความน่าสนใจ เนื่องจากการขาดช่องทางการออกจากการลงทุนในรูปแบบปกติ และมีความต้องการจากนักลงทุนที่จะรับผลตอบแทนจากการลงทุนก่อนหน้าเราพบว่าการลงทุนในธุรกรรมที่เกิดจาก GP ทั้งในรูปแบบสินทรัพย์เดี่ยวและสินทรัพย์หลายรายการนั้นมีความน่าสนใจ สินทรัพย์เดี่ยวอาจเป็นโอกาสในการลงทุนในสินทรัพย์ดาวรุ่ง ในขณะที่สินทรัพย์หลายรายการเหมาะสมกับการเป็นธุรกรรมในช่วงท้ายอายุของกองทุน

เราเชื่อว่านวัตกรรมที่เกี่ยวข้องกับปัญญาประดิษฐ์ เทคโนโลยีพลังงานที่ปฏิวัติวงการ และเทคโนโลยีชีวภาพ จะถูกขับเคลื่อนโดยการลงทุนในระยะฟักตัวและระยะเริ่มต้น การลงทุนในระยะเริ่มต้นได้รับประโยชน์จากสภาพแวดล้อมการระดมทุนที่มีความเหมาะสม ซึ่งนำไปสู่การประเมินมูลค่าการเข้าลงทุนที่เหมาะสม ในทางกลับกัน การลงทุนในระยะหลังหรือระยะเติบโต จะเผชิญกับความเสี่ยงด้านการรีไฟแนนซ์และการประเมินมูลค่า เนื่องจากการระดมทุนของVC ที่ลดลงและตลาดIPO ที่ยังไม่ได้กลับมาเปิดเป็นปกติมากนักในแง่ของภาคส่วนอุตสาหกรรม การลงทุนในGenerative AI ได้พุ่งสูงขึ้นในกลุ่มสินทรัพย์นอกตลาด โดยการระดมทุนของ VC สำหรับGenerative AIคาดว่าจะสูงถึงเกือบ 15% ของการลงทุนของ VC ทั้งหมดในปี 2024โดยเพิ่มขึ้นจากปี 2022ที่อยู่เพียง 2%

เมื่อแบ่งตามภูมิศาสตร์ เราพบว่า อเมริกาเหนือ ยุโรปตะวันตก จีน และอินเดีย เป็นภูมิภาคที่น่าดึงดูดในการลงทุน จีนยังคงเป็นตลาดการลงทุนในหุ้นนอกตลาดที่ใหญ่เป็นอันดับสองของโลก โดยตลาดเงินหยวนมีบทบาทสำคัญในการขับเคลื่อนการเติบโต หุ้นนอกตลาดของอินเดียก็มีแนวโน้มที่ดี เนื่องจากแนวโน้มการเติบโตทางเศรษฐกิจในระยะยาวที่แข็งแกร่ง ตลาดของหุ้นนอกตลาดที่เติบโตอย่างรวดเร็ว และการมีบริษัทเอกชนที่มีการเติบโตสูงในหลากหลายประเภทธุรกิจ

หนี้สินภาคเอกชนและตราสารหนี้นอกตลาด(Private Debt and Credit Alternatives)

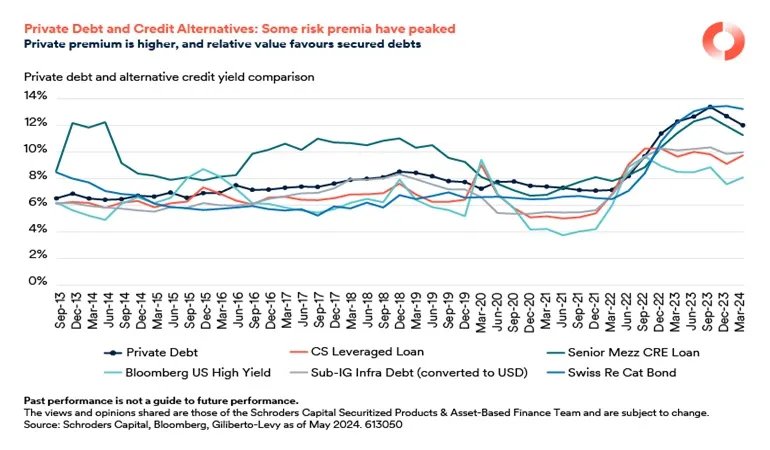

รายได้กระแสเงินสด(income) ยังคงมีความน่าสนใจอย่างมากในเกือบทุกตลาด แม้ว่าอัตราดอกเบี้ยในตลาดที่พัฒนาแล้วอาจจะถึงจุดสูงสุดแล้วแต่เราคาดว่าอัตราดอกเบี้ยจะยังคงอยู่ในระดับที่สูงกว่าอัตราดอกเบี้ยที่เห็นในช่วงสองทศวรรษที่ผ่านมา ซึ่งบ่งชี้ถึงโอกาสในการจัดสรรการลงทุนใหม่โดยอิงจากรายได้กระแสเงินสด

ธนาคารในสหรัฐอเมริกาและยุโรปยังคงลดปริมาณการให้สินเชื่อ เนื่องจากต้องรับมือกับกฎระเบียบที่เข้มงวดขึ้น รวมถึงปัญหาในพอร์ตสินเชื่ออสังหาริมทรัพย์เชิงพาณิชย์ ผลลัพธ์คือเบี้ยประกันความเสี่ยงที่เพิ่มขึ้นอย่างมีนัยสำคัญ โดยเกินกว่าอัตราทั่วไปสำหรับผู้ให้กู้ทางเลือกที่ไม่ใช่ธนาคาร เนื่องจากการลดลงของเบี้ยประกันความเสี่ยงในตลาดตราสารหนี้ที่มีสภาพคล่อง หนี้สินภาคเอกชนและตราสารหนี้นอกตลาดจึงดูน่าดึงดูดมาก

เราสนับสนุนการลงทุนที่ให้รายได้กระแสเงินสดสูง และได้รับประโยชน์จากความไร้ประสิทธิภาพของการจัดสรรเงินทุน สิ่งเหล่านี้ประกอบด้วย:

- รายได้สม่ำเสมอจากหนี้โครงสร้างพื้นฐานที่มีกระแสเงินสดที่เสถียรและผันผวนต่ำ

- รายได้จากการลงทุนในภาคส่วนธุรกิจที่ประสบปัญหา ซึ่งทำให้เกิดอคติทางอารมณ์ เช่น หนี้ภาคอสังหาริมทรัพย์ ฯลฯ

- รายได้ที่ไม่ขึ้นอยู่กับภาคส่วนธุรกิจต่างๆเช่น หลักทรัพย์ที่เชื่อมโยงกับการประกันภัย ฯลฯ

- รายได้ที่ได้รับประโยชน์จากการเปลี่ยนแปลงในกฎระเบียบของธนาคาร เช่น รายได้ที่มีสินทรัพย์ค้ำประกันหรือรายได้จากภาคส่วนธุรกิจที่เข้าถึงเงินทุนได้จำกัด เช่น ไมโครไฟแนนซ์ฯลฯ

เราเน้นลงทุนในสินทรัพย์จากปัจจัยพื้นฐานมากกว่าสินทรัพย์ที่มีปัญหา เรามุ่งเป้าไปที่สินทรัพย์ที่มีอคติทางอารมณ์ แต่หลีกเลี่ยงสินทรัพย์ที่มีปัญหาจากปัจจัยพื้นฐานที่ยังไม่ได้รับการแก้ไข ตัวอย่างเช่น ในขณะที่หนี้อสังหาริมทรัพย์เชิงพาณิชย์เผชิญปัญหาในภาคส่วนธุรกิจสำนักงาน เรื่องนี้ส่งผลกระทบต่อความรู้สึกของนักลงทุนที่มีต่อภาคส่วนธุรกิจที่มีศักยภาพ เช่น อพาร์ตเมนต์ อย่างไม่เป็นธรรม แม้ว่าตลาดอพาร์ตเมนต์จะมีจำนวนยูนิตคงเหลือเพิ่มขึ้นในช่วงนี้ แต่เราคาดว่าจะเห็นการเติบโตของค่าเช่าที่ฟื้นตัวเนื่องจากอุปทานในอนาคตที่ลดลงจากต้นทุนทางการเงินที่สูงขึ้น สหรัฐอเมริกายังคงเผชิญปัญหาการขาดแคลนที่อยู่อาศัย ซึ่งแตกต่างจากปริมาณพื้นที่สำนักงานให้เช่าที่มีจำนวนเหลือมากเกินไป

ในปัจจุบัน ตลาดที่มีสภาพคล่องส่วนใหญ่มีเบี้ยประกันความเสี่ยงที่ค่อนข้างต่ำเป็นประวัติการณ์ แต่เรายังเห็นมูลค่าในหลักทรัพย์ที่ได้รับการค้ำประกันโดยหน่วยงานจำนอง (MBS) หลักทรัพย์ที่ได้รับการค้ำประกันโดยสินทรัพย์ (ABS) ที่ไม่ใช่หลักทรัพย์ร่วม และภาคส่วนธุรกิจเฉพาะ เช่น หลักทรัพย์ที่เชื่อมโยงกับประกันภัย เป็นต้น

หลักทรัพย์ที่เชื่อมโยงกับประกันภัยนั้นให้การกระจายความเสี่ยงของพอร์ตโฟลิโอ เนื่องจากไม่มีความสัมพันธ์กับสภาวะเศรษฐกิจมหภาค และให้ผลตอบแทนที่น่าดึงดูดใจ เนื่องจากการได้อานิสงค์จากข้อจำกัดของการรับประกันภัยต่อ

ความสนใจที่เพิ่มขึ้นในการจัดสรรการลงทุนในสินทรัพย์ที่สร้างรายได้กระแสเงินสดและระยะเวลาครบกำหนดของการจัดสรรหนี้ภาคเอกชนนอกตลาด ทำให้เกิดความจำเป็นในการกระจายความเสี่ยง รายได้จากสินทรัพย์ค้ำประกันเป็นสินทรัพย์ที่น่าสนใจ เนื่องจากความหลากหลายและประโยชน์ที่ได้รับจากผลกระทบของหลักเกณฑ์สากลที่ใช้กำกับดูแลสถาบันทางการเงิน Basel III ที่มีต่อสหรัฐอเมริกา โอกาสภายในภาคส่วนธุรกิจนี้ครอบคลุมถึงอุปกรณ์เครื่องมือ ผู้บริโภค และที่อยู่อาศัย และสามารถเข้าถึงได้โดยตรงผ่านการจัดหาเงินทุนหรือผ่านกลไกการโอนความเสี่ยง เช่น การผ่อนปรนทุนสำรองของธนาคาร เป็นต้น

เนื่องจากนักลงทุนต้องเผชิญกับการขยายระยะเวลาครบกำหนดการชำระหนี้ภาคเอกชนนอกตลาดแบบดั้งเดิม กลยุทธ์ที่สร้างกระแสเงินสด โดยเฉพาะอย่างยิ่งการมีรายได้หรือผลตอบแทนในระยะเวลาอันใกล้ (ซึ่งเป็นบรรทัดฐานในการลงทุนที่มีสินทรัพย์ค้ำประกัน) จึงเป็นที่ต้องการมากขึ้น

โครงสร้างพื้นฐาน (Infrastructure)

ภาคส่วนธุรกิจการเปลี่ยนผ่านด้านพลังงานในโครงสร้างพื้นฐาน มีความน่าสนใจเป็นพิเศษ เนื่องจากมีความสัมพันธ์ที่แข็งแกร่งกับอัตราเงินเฟ้อและลักษณะกระแสเงินสดที่มั่นคง นอกจากนี้ยังทำให้พอร์ตโฟลิโอมีความหลากหลายโดยเปิดรับความเสี่ยงที่แตกต่างกัน เช่น ราคาพลังงาน ฯลฯ

การผลักดันให้มีการลดการปล่อยคาร์บอน ควบคู่กับความกังวลเกี่ยวกับความมั่นคงด้านพลังงาน ซึ่งทวีความรุนแรงขึ้นจากความขัดแย้งในยูเครน ยังคงส่งผลดีต่อพลังงานหมุนเวียน วิกฤตค่าครองชีพยังเน้นให้เห็นถึงปัญหาด้านความสามารถในการซื้อหาพลังงาน ในหลายภูมิภาคทั่วโลก พลังงานหมุนเวียนกลายเป็นหนึ่งในทางเลือกที่คุ้มต้นทุนที่สุดสำหรับการผลิตไฟฟ้ารูปแบบใหม่

ปัจจุบัน พลังงานหมุนเวียนในยุโรปมีมูลค่า 600,000 ล้านยูโร ซึ่งคิดเป็น 45% ของธุรกรรมโครงสร้างพื้นฐานทั้งหมด คาดการณ์ว่าในช่วงต้นทศวรรษ 2030 มูลค่าดังกล่าวจะเพิ่มขึ้นมากกว่าสองเท่าเป็น 1.3 ล้านล้านยูโร ซึ่งอาจทำให้พลังงานหมุนเวียนและโครงสร้างพื้นฐานด้านการเปลี่ยนผ่านด้านพลังงาน เป็นสินทรัพย์ที่มีขนาดใหญ่ที่สุดในภาคส่วนธุรกิจนี้

เทคโนโลยีที่เกี่ยวข้องกับพลังงานหมุนเวียน เช่น ไฮโดรเจน ปั๊มความร้อน แบตเตอรี่ และการชาร์จรถยนต์ไฟฟ้า จะมีความสำคัญอย่างยิ่งในการช่วยลดการปล่อยคาร์บอนในภาคส่วนต่างๆ เช่น การขนส่ง ระบบทำความร้อน และอุตสาหกรรมหนัก ฯลฯ

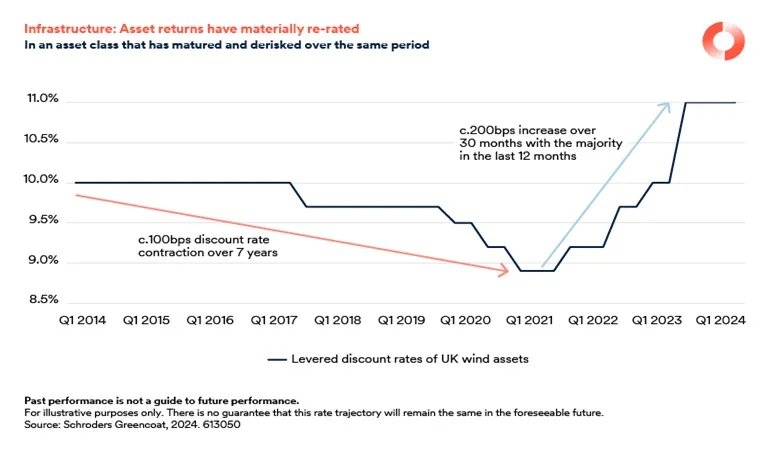

ตลาดได้เปลี่ยนไปสู่ตลาดของผู้ซื้อ โดยมีการปรับเทียบผลตอบแทนจากส่วนของผู้ถือหุ้นที่คาดหวังใหม่ เนื่องจากอัตราดอกเบี้ยที่สูงขึ้นและเงินลงทุนใหม่ที่ลดลง ทำให้เกิดช่องว่างระหว่างโครงการพลังงานหมุนเวียนและเงินลงทุนที่จำกัด สิ่งนี้ทำให้สภาพแวดล้อมปัจจุบันน่าดึงดูดสำหรับกลยุทธ์ core/core+ โดยผลตอบแทนจากส่วนของผู้ถือหุ้นเพิ่มขึ้นมากกว่า 200 bps ในช่วง 18 เดือนที่ผ่านมาเราสนับสนุนกลยุทธ์ core/core+ ที่ได้รับประโยชน์จากประสิทธิภาพสินทรัพย์ที่แข็งแกร่ง และการสร้างกระแสเงินสดที่เพิ่มขึ้นผ่านการบริหารจัดการเชิงรุก โครงการโครงสร้างพื้นฐานบางโครงการ เช่น พลังงานไฮโดรเจน เป็นต้น มีโอกาสได้รับผลตอบแทนที่สูง แม้ว่าเราจะยังคงระมัดระวังในการพัฒนาโครงการในระยะเริ่มต้น เนื่องจากความผันผวนของค่าใช้จ่ายด้านการลงทุนก็ตาม

เราเห็นการเคลื่อนตัวของผลตอบแทนระหว่างสินทรัพย์ที่จดทะเบียนในตลาดและสินทรัพย์นอกตลาด โดยสินทรัพย์ที่จดทะเบียนในตลาดมีราคาซื้อขายต่ำกว่ามูลค่า ทำให้เกิดการทำธุรกรรมการซื้อสินทรัพย์ที่จดทะเบียนในตลาดออกนอกตลาดเป็นจำนวนมาก

ความก้าวหน้าของปัญญาประดิษฐ์กำลังกระตุ้นความต้องการของภาคส่วนธุรกิจพลังงานหมุนเวียน โดยเฉพาะการบริโภคไฟฟ้าที่เพิ่มขึ้นสำหรับศูนย์ดาต้าเซ็นเตอร์ (เช่น คาดว่าการบริโภคไฟฟ้าของไอร์แลนด์จะเพิ่มขึ้น 32% ในอีกสิบปีข้างหน้า ซึ่งขับเคลื่อนโดยการขยายตัวของศูนย์ดาต้าเซ็นเตอร์) การเปลี่ยนแปลงของความต้องการนี้สนับสนุนการกำหนดราคาไฟฟ้าสีเขียวในระยะยาว ซึ่งได้รับการตอบรับที่ดีผ่านความมุ่งมั่นขององค์กรที่ต้องการลดการปล่อยก๊าซเรือนกระจกสุทธิให้เป็นศูนย์

ในแง่ของภูมิศาสตร์ ยุโรปและอเมริกาเหนือได้รับประโยชน์จากการเปลี่ยนแปลงต่อเนื่องเหล่านี้ ซึ่งความกังวลเรื่องความมั่นคงด้านพลังงานจะช่วยบรรเทาการเกิดความขัดแย้งทางภูมิรัฐศาสตร์ในระยะสั้น

อสังหาริมทรัพย์ (Real Estate)

ตลาดอสังหาริมทรัพย์กำลังประสบกับการปรับมูลค่าลงทั่วโลก แม้ว่าจะมีความคืบหน้าที่แตกต่างกันในแต่ละภูมิภาค ภาคส่วนธุรกิจ และโครงสร้างการลงทุนก็ตาม สิ่งนี้เป็นโอกาสในการเข้าลงทุนในสินทรัพย์ประเภทนี้ที่มีความน่าสนใจ กรอบการประเมินมูลค่าของเราบ่งชี้ว่า ปี 2024 และ 2025 จะเป็นปีที่เหมาะสมสำหรับการลงทุนในอสังหาริมทรัพย์ โดยกลุ่มตลาดบางส่วนน่าจะมีการปรับฐานที่เหมาะสมแล้ว

ตลาดอสังหาริมทรัพย์เพื่อการใช้งานเฉพาะทางยังคงแข็งแกร่ง โดยคาดว่าจะเป็นตลาดที่เติบโตในภาคอสังหาริมทรัพย์ส่วนใหญ่ โดยเฉพาะอย่างยิ่งภาคส่วนที่ได้รับแรงหนุนจากแนวโน้มโครงสร้างที่เอื้ออำนวย เงื่อนไขด้านอุปทานที่ตึงตัวเนื่องจากต้นทุนการก่อสร้างและต้นทุนทางการเงินที่เพิ่มขึ้น ยังคงมีส่วนต่อการเพิ่มขึ้นของระดับรายได้จากการเช่า การขาดแคลนอสังหาริมทรัพย์ที่มีคุณภาพสูงและเป็นไปตามมาตรฐานสิ่งแวดล้อม สังคม และธรรมาภิบาล (ESG) จะช่วยกระตุ้นการเติบโตของการเช่าในช่วงหลังการฟื้นตัวทางเศรษฐกิจ

โอกาสกำลังเกิดขึ้นจากข้อจำกัดที่ยังคงมีอยู่ในตลาดทุน ณ ขณะนี้ คลื่นการรีไฟแนนซ์ ซึ่งรวมถึงแพลตฟอร์มที่กำลังมองหาโซลูชันทางด้านเงินทุนเพื่อรักษางบดุลให้อยู่ในระดับที่เหมาะสม คาดว่าจะเร่งให้เกิดโอกาสเหล่านี้ท่ามกลางการตกลงราคาในปี 2024

แม้ว่าสภาพภูมิรัฐศาสตร์จะผันผวนมากขึ้น แต่เราเชื่อว่าโอกาสในการลงทุนที่น่าสนใจกำลังเริ่มเกิดขึ้นในบางส่วนของตลาดที่มีปัจจัยพื้นฐานที่แข็งแกร่ง โอกาสที่เกิดขึ้นมีอยู่ในตลาดที่มีการปรับราคาลงอย่างรวดเร็ว เช่น สหราชอาณาจักรและกลุ่มประเทศนอร์ดิก ฯลฯ

ในภูมิภาคเอเชียแปซิฟิก เราสนใจในโอกาสการลงทุนที่สอดคล้องกับการฟื้นตัวที่ล่าช้าของจีน หรือการย้ายฐานการผลิตกลับสู่ประเทศใกล้เคียง (Nearshoring) หรือการย้ายฐานการผลิตไปสู่ประเทศพันธมิตร (Friend-shoring) ในห่วงโซ่อุปทานที่กำลังเป็นกระแส สินทรัพย์อุตสาหกรรมและโลจิสติกส์ได้รับการปรับฐานราคาใหม่ให้มีราคาที่น่าดึงดูดในการลงทุน เราสนใจอสังหาริมทรัพย์ที่ดำเนินงานได้ดี ซึ่งมีอุปสงค์หนุนหลังที่แข็งแกร่งและมีศักยภาพในการสร้างรายได้กระแสเงินสดที่เชื่อมโยงกับอัตราเงินเฟ้อโดยตรงหรือโดยอ้อม

สภาพแวดล้อมในปัจจุบันตอกย้ำการมุ่งเน้นของเราในด้านความเป็นเลิศในการดำเนินงาน เพื่อให้มั่นใจว่าจะมีรายได้กระแสเงินสดที่ยั่งยืนในระยะยาว รวมถึงบรรลุผลตอบแทนการลงทุนที่เหนือกว่าคาดการณ์ เราเชื่อว่าการลงทุนในภาคอสังหาริมทรัพย์ทั้งหมดได้มีการปรับผลลัพธ์ทางการเงินของการลงทุนให้สอดคล้องกับความสำเร็จของธุรกิจของผู้เช่าภายในสินทรัพย์เหล่านี้