BUSINESS

'เอบีมฯ'ถอดบทเรียนจากบริษัทในญี่ปุ่น เลี่ยงกับดักทั้ง7สู่การบริหารเพิ่มROIC

กรุงเทพฯ ประเทศไทยตัวชี้วัดผลตอบแทนการลงทุนอย่าง Return on Invested Capital(ROIC)กลับมาเป็นที่สนใจในปีที่ผ่านมาเนื่องจากความต้องการเพิ่มประสิทธิภาพในตลาดทุน อย่างไรก็ดี การบริหารที่ไม่รอบด้านอาจทำให้เกิดผลลัพธ์ที่ตรงกันข้าม จากกรณีศึกษาของบริษัทในญี่ปุ่นหลายแห่งที่ทำงานแบบ Siloซึ่งคือการทำงานตามหน่วยธุรกิจ (Business Units หรือ BUs)ที่เน้นเฉพาะงานของตัวเอง โดยการทำงานเช่นนี้อาจดูเหมือนได้ปฏิบัติตามนโยบายที่กำหนดไว้แต่ความจริงแล้วมีต้นทุนการบริหารจัดการสูงเนื่องจากใช้แรงงานมาก ทำให้กำไรต่ำลง

ในบทความนี้ เอบีม คอนซัลติ้ง ชวนถอดบทเรียนจากบริษัทในญี่ปุ่นโดยระบุถึงกับดักเจ็ดประการที่เป็นอุปสรรคต่อการจัดการ ROICให้มีประสิทธิภาพพร้อมแนะนำแนวทางหลีกเลี่ยงจากปัญหาเหล่านี้

เหตุใดบริษัทต่าง ๆ จึงควรหันมาสนใจ ROIC

การบริหารจัดการโดยใช้ROICเป็นเกณฑ์กำลังกลับมาได้รับความสนใจอีกครั้งโดยเฉพาะบริษัทในญี่ปุ่น เนื่องจากสามารถใช้เป็นเกณฑ์ในการเปรียบเทียบผลตอบแทนจากการลงทุนในแต่ละกลุ่มธุรกิจได้ซึ่งแนวคิดนี้ มีตัวชี้วัดสี่เรื่องที่ทำให้เพิ่มมูลค่าของบริษัทได้ประกอบด้วยการเพิ่มผลกำไรโดยไม่เพิ่มการลงทุน การขยายการลงทุนตามอัตราการเติบโตด้านกำไรการถอนการลงทุนออกจากธุรกิจที่ไม่สามารถสร้างผลกำไร และการลดต้นทุนของเงินทุน (Cost of Capital)

ประเด็นที่ควรพิจารณาเมื่อต้องการนำROIC มาปรับใช้ในธุรกิจ

ROIC อาจกลายเป็นดาบสองคมโดยเฉพาะกับบริษัทในญี่ปุ่นที่มีหน่วยธุรกิจซึ่งต้องติดต่อดูแลลูกค้าหน้างาน(Frontline Business Units)มักมีโครงสร้างแบบSilo ซึ่งมักทำให้เกิดมาตรการรัดเข็มขัดเพื่อลดต้นทุนและจำกัดการเติบโตของบริษัทนอกจากนี้ยังส่งผลให้ประสิทธิภาพในการดำเนินการไม่เพียงพอ ยากต่อการควบคุม และทำให้การตัดสินใจลงทุนโดยเฉพาะอย่างยิ่งลงทุนด้าน Digital transformation ไม่ทันท่วงที นอกจากนี้ หากมีการควบรวมกิจการ หน่วยธุรกิจที่มีลักษณะต่างคนต่างอยู่ อาจผลักภาระความรับผิดชอบให้หน่วยงานอื่น

กับดัก7 ประการที่ขัดขวางความสำเร็จในการบริหารROIC ให้มีประสิทธิภาพและวิธีการหลีกเลี่ยงจากกับดักนั้น

มีบริษัทมากมายในญี่ปุ่นที่ประสบปัญหาในการนำROIC มาใช้ เนื่องจากการปฎิบัติตามขั้นตอนในกระดาษส่งผลให้ต้องใช้ต้นทุนและทรัพยากรบุคคลเพิ่มขึ้น หากไม่ระมัดระวัง คุณค่าขององค์กรอาจถดถอยลง และไม่สามารถบรรลุเป้าหมายหลักขององค์กรได้

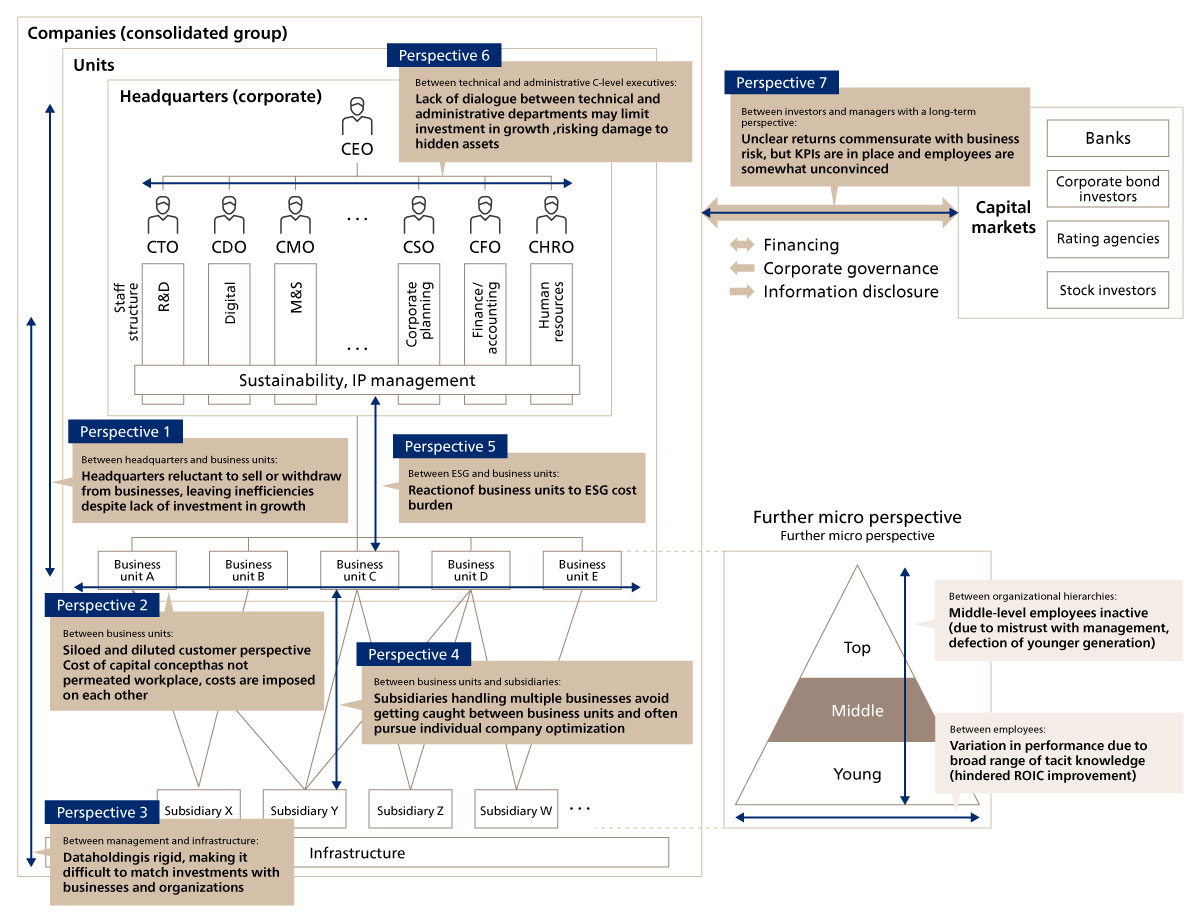

ความผิดพลาดหรือ “กับดัก” ที่อาจเกิดขึ้นในองค์กรอาจจำแนกได้เป็น7 ประเด็นด้วยกัน (ภาพที่ 1) ซึ่งการบริหารจัดการอย่างไม่เหมาะสมในส่วนต่าง ๆ ของบริษัทดังต่อไปนี้

ภาพที่1ข้อผิดพลาด“กับดัก” 7 ประการที่ขัดขวางการเพิ่มมูลค่า ROIC ของบริษัทในญี่ปุ่นที่มีโครงสร้างแบบ Silo

กับดักที่ 1: ประเด็นระหว่างบริษัทแม่และหน่วยธุรกิจ (BUs)

บริษัทแม่อาจลังเลที่จะถอนตัวออกจากหน่วยงาน(BUs)ที่ไม่สร้างผลกำไร ผลการสำรวจโดยเอบีม คอนซัลติ้ง (ต่อจากนี้ จะอ้างถึง “ผลสำรวจของเรา”) เกี่ยวกับการจัดการ ROICพบว่า บริษัทที่มีมูลค่าตามบัญชีต่อหุ้น (Price-to-Book หรือ P/B ratio) ต่ำกว่า 1.3 มักลังเลที่จะถอนตัวออกจากธุรกิจในสถานการณ์เช่นนี้ต้นทุนการบริหารจะยังคงสูงต่อเนื่องเนื่องจากปัญหาความสามารถในการทำกำไรจากหน่วยธุรกิจดังกล่าวยังไม่ได้รับการแก้ไขอย่างเหมาะสมเพื่อหลีกเลี่ยงปัญหานี้ สิ่งสำคัญคือบริษัทต้องบริหารผลงานทางธุรกิจ (Business Portfolio) โดยพิจารณาทั้งเทคโนโลยี ขีดความสามารถขององค์กร และทรัพยากรบุคคล เพื่อนำมาประกอบการหารือเพื่อเปรียบเทียบการตัดสินใจระหว่างการลงทุนเพิ่มและการปรับโครงสร้าง/ถอนการลงทุนทั้งนี้หากมีความจำเป็นต้องลดต้นทุน บริษัทแม่ควรเริ่มปฏิบัติการก่อนสั่งการให้หน่วยธุรกิจปรับปรุง ROIC

กับดักที่ 2: ประเด็นระหว่างหน่วยงาน(BUs)ด้วยกัน

บริษัทในญี่ปุ่นหลายแห่งมี BUsที่แข็งแกร่งแต่อยู่ภายใต้โครงสร้างการทำงานแบบSiloคือแยกกันทำงานในแต่ละหน่วยงาน ในบางครั้งอาจเกิดเหตุการณ์แข่งขันกันเองเพื่อดึงลูกค้ากลุ่มเดียวกัน ผลการสำรวจของเราพบว่าบริษัทกลุ่มที่ใช้การทำงานแบบ Silo หลายแห่งที่มีศักยภาพในการปรับปรุงพัฒนา มีแนวโน้มที่จะจำกัดKPIของตนให้แคบลง โดยให้ความสำคัญไปที่ลักษณะเฉพาะของธุรกิจตนเป็นหลักซึ่งเมื่อเปรียบเทียบกับบริษัทชั้นนำที่มีมูลค่าตลาดสูงกว่า ก็ยิ่งตอกย้ำการทำงานแบบไม่สอดประสานของแต่ละหน่วยธุรกิจของบริษัทเหล่านี้

เพื่อหลีกเลี่ยงความผิดพลาดนี้ บริษัทควรสร้าง KPI จากมุมมองของลูกค้า เพื่อให้หน่วยงาน(BUs)สามารถสร้างคุณค่าที่ลูกค้าต้องการได้อย่างสอดประสานกัน การค้นหาว่าปัจจัยหลักที่ทำให้ลูกค้าตัดสินใจซื้อภายใต้ห่วงโซ่คุณค่าคืออะไร

(Key Buying Factor หรือ KBF)ปัจจัยใดที่บริษัทยังขาด และระบุสาเหตุจากนั้น ให้น้ำหนักความสำคัญของแต่ละ KPI และกำหนดผู้รับผิดชอบ นอกจากนี้ การให้ผู้บริหารได้รับผิดชอบต่อสินทรัพย์และการลงทุน (รายการในงบแสดงฐานะการเงินของบริษัท) นอกเหนือจากมองแค่กำไรขาดทุน จะช่วยสนับสนุนแนวคิดบริหารสินทรัพย์และการลงทุนในระยะยาวอีกด้วย

กับดักที่ 3: ประเด็นระหว่างการบริหารจัดการและโครงสร้างพื้นฐาน

ข้อมูลทางธุรกิจมักจัดเก็บในโครงสร้างที่ไม่ยืดหยุ่น ส่งผลให้ยากต่อการนำไปใช้ เมื่อมีการควบรวมกิจการหรือตัดสินใจลงทุน บริษัทในญี่ปุ่นหลายแห่งมีการกำหนดรหัสที่แตกต่างกันในแต่ละหน่วยงานโดยบริษัทเหล่านี้มักจะลังเลที่จะทำการลงทุนในโครงสร้างพื้นฐานเพื่อจัดเก็บ/ติดตาม ROICของแต่ละหน่วยธุรกิจหรือโดยรวม โดยผลการสำรวจของเราบ่งชี้ว่าบริษัทกลุ่มที่มีศักยภาพในการปรับปรุงพัฒนา ต่างลงทุนในด้านนี้น้อยมากเมื่อเทียบกับบริษัทขนาดใหญ่ที่อยู่ในตลาดมาอย่างยาวนาน

เพื่อหลีกเลี่ยงความผิดพลาดนี้ โครงสร้างการจัดการข้อมูล (Data Infrastructure)จึงมีความจำเป็นเพื่อนำมาใช้รวมข้อมูลส่วนต่าง ๆ เข้าด้วยกัน ข้อมูลที่กระจัดกระจายอยู่ในแต่ละบริษัทนั้นอาจนำมาเชื่อมโยงโดยใช้ระบบที่มีอยู่ อย่างไรก็ดี การเปลี่ยนแปลงระบบERP อย่างกะทันหันอาจทำให้เกิดปัญหาที่ต้องแก้ภายหลังได้ บริษัทอาจพิจารณาเริ่มจากการรวมข้อมูลด้วยspreadsheet, การใช้ระบบอัตโนมัติ RPA จนถึงการเปลี่ยนแปลงขนาดใหญ่ที่สอดคล้องกับการอัพเดท ERP อย่างสม่ำเสมอ

กับดักที่ 4: ประเด็นระหว่างหน่วยธุรกิจ(BUs)กับบริษัทย่อย

บริษัทย่อยที่ดำเนินงานหลายธุรกิจมักหลีกเลี่ยงประเด็นที่จะต้องตัดสินใจระหว่างหน่วยธุรกิจและหันไปให้ความสนใจกับประเด็นที่เกิดขึ้นกับแต่ละบริษัทแทน ผลคือบริษัทแม่ที่มีทรัพยากรส่วนกลางไม่สามารถนำทรัพยากรมาใช้ได้อย่างมีประสิทธิภาพ เนื่องจากทรัพยากรเหล่านี้ถูกครอบครองอยู่ที่แต่ละบริษัทย่อยซึ่งท้ายที่สุดทำให้หน่วยงาน (BUs) ของบริษัทแม่ต้องมีการจัดจ้างภายนอก (outsource)แม้ว่าจะมีทรัพยากรอยู่ที่บริษัทย่อยก็ตาม

เพื่อหลีกเลี่ยงความผิดพลาดนี้ จำเป็นต้องจัดการแบ่งสรรหน้าที่ระหว่างหน่วยธุรกิจและบริษัทย่อยใหม่ซึ่งจะช่วยป้องกันการเพิ่มประสิทธิภาพเฉพาะบริษัท การจัดการกระจายสินค้า และทำให้โครงสร้างธุรกิจโดยรวมเข้าใจง่ายขึ้น

กับดักที่ 5: ประเด็นระหว่าง ESG และ หน่วยธุรกิจ(BUs)

หน่วยธุรกิจ (BUs) มักจะต่อต้านกิจกรรมESG (Environment Social and Governance)เนื่องจากภาระค่าใช้จ่ายส่วนเพิ่มส่งผลให้ลดประสิทธิภาพของกิจกรรมESG ของทั้งองค์กร

เพื่อหลีกเลี่ยงความผิดพลาดประการนี้ ภาระต้นทุนของกิจกรรมESG จะต้องลดลงโดยลดอัตราอุปสรรค(Hurdle Rate)ในการรับการสนับสนุนจากหน่วยธุรกิจเป็นสิ่งจำเป็นที่จะจูงใจหน่วยธุรกิจโดยบริษัทควรพิจารณาใช้การสื่อสารอย่างเห็นภาพด้วย Data-Driven Visualization ที่แสดงมูลค่าเพิ่มจากกิจกรรมESG อย่างเป็นรูปธรรมแก่ BUs เพื่อให้แน่ใจว่ามีความเป็นกลางและโปร่งใส

กับดักที่ 6: ประเด็นระหว่างผู้บริหารระดับสูง (C-Level) ด้านเทคนิคและด้านธุรกิจ

การสื่อสารระหว่างผู้บริหารระดับสูง (C-Level) ที่ดูแลด้านเทคนิค (เช่น CTO และ CDO) กับด้านธุรกิจ (เช่น CEO และ CFO) ควรดำเนินการอย่างมีประสิทธิภาพ เพื่อลดการลงทุนที่ไม่จำเป็นด้าน R&D DX และการเติบโตของบริษัทได้

เพื่อหลีกเลี่ยงความผิดพลาดประการนี้ แนวทางการจัดการเทคโนโลยีเชิงกลยุทธ์อย่าง “Technology Resource Inventory”สามารถนำมาใช้สร้างความเข้าใจร่วมกันในกลุ่มผู้บริหารระดับสูง การประเมินลำดับความสำคัญและมูลค่าการลงทุนเพื่อเพิ่มประสิทธิผลทางธุรกิจ

กับดักที่ 7: ประเด็นระหว่างนักลงทุนและผู้บริหาร

นักลงทุนมักจะพบว่าการประเมินความเหมาะสมระหว่างผลตอบแทนกับความเสี่ยงทำได้ยากเนื่องจากปัจจัยต่าง ๆ ไม่มีความชัดเจน ผู้บริหารเองก็มักประสบปัญหาในการสื่อสารให้ผู้ลงทุนเข้าใจ โดยเฉพาะสถานการณ์ที่บริษัทไม่มี KPI ที่เหมาะสม และพนักงานที่เห็นด้วยกับนโยบาย ผู้บริหารที่มองภาพระยะยาวมักจะพบว่าตัวเองอยู่ในภาวะกลืนไม่เข้าคายไม่ออก ในกรณีเช่นนี้ แม้จะปรับ KPI แต่ละรายการให้สูงขึ้น การพัฒนาจะยังคงเป็นแบบแยกส่วนและยากที่KPI ทั้งกลุ่มบริษัทรวมถึง ROIC จะดีขึ้น

เพื่อหลีกเลี่ยงความผิดพลาดนี้ นักลงทุนต้องมองหาความชัดเจนที่เกี่ยวกับผลตอบแทนเทียบกับความเสี่ยง รวมถึงลักษณะและมูลค่าของการลงทุน เหตุผล ระยะเวลาที่คาดว่าจะได้รับผลตอบแทน และวิธีการสร้างกระแสเงินสดนอกจากนี้ เรื่องสำคัญที่ควรเข้าใจคือ แต่ละหน่วยงานในบริษัทเดียวกันอาจให้ผลตอบแทนที่ต่างกัน การมอง Portfolio โดยรวมแบบนี้ควรมองทั้งเรื่องกำไรและขาดทุน (Profit-and-Loss Perspective) และงบฐานะการเงิน(Balance Sheet Perspective) ที่จะช่วยให้บริษัทดำเนินงานอย่างสอดคล้องกับวัตถุประสงค์หลักขององค์กร

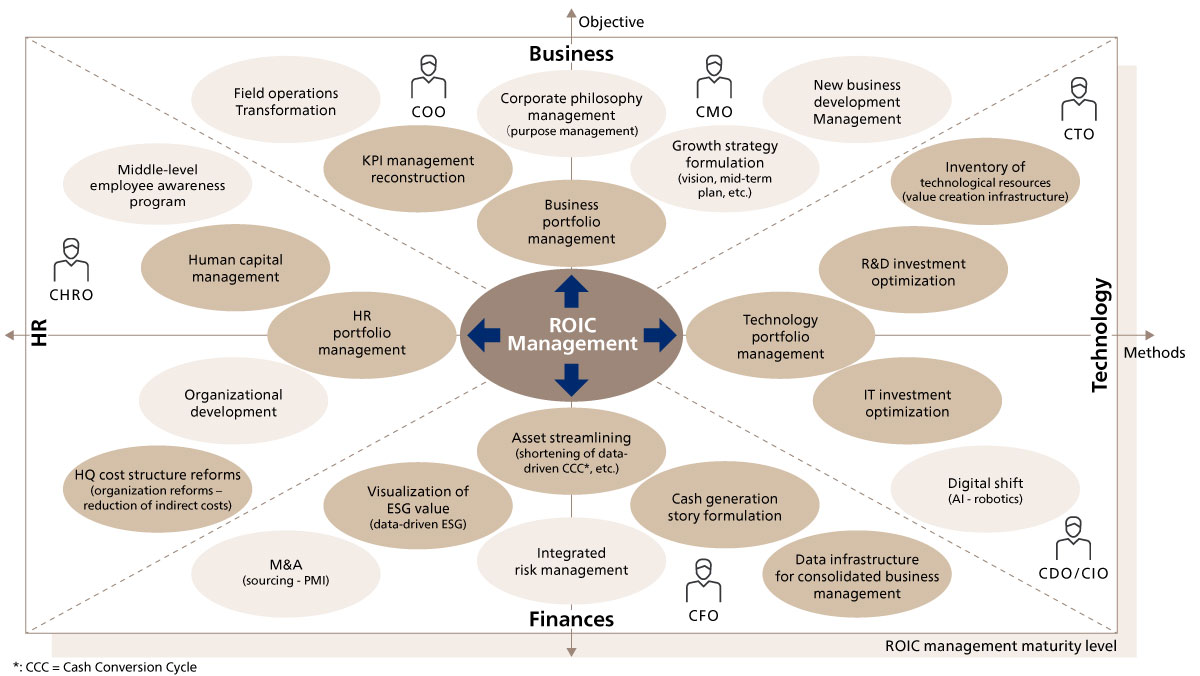

ข้อคิดเกี่ยวกับการบริหารโดยใช้ROIC

การบริหารโดยใช้ROIC ไม่จำกัดเฉพาะCFO เท่านั้น แต่ยังเป็นศูนย์รวมที่เชื่อมโยงทุกส่วนของบริษัทเข้าด้วยกัน (ภาพที่ 2) จึงถือเป็นประเด็นที่เกี่ยวข้องกับผู้บริหารระดับสูงทั้งหมด ท้ายที่สุด การบริหารจัดการROIC สามารถนำมาใช้เป็นแนวทางลดการทำงานแบบSilo ให้บริษัทในญี่ปุ่นได้

ภาพที่2การบริหารจัดการROICเพื่อเป็นศูนย์กลางแห่งการพัฒนาเชื่อมโยงCFO กับและผู้บริหาร C-Level ทั้งหมด

เอบีม คอนซัลติ้ง มีประสบการณ์อย่างยาวนานในประเทศญี่ปุ่น ความเชี่ยวชาญที่ได้นี้สามารถนำมาสนับสนุนบริษัททั่วโลกให้สามารถพัฒนาการบริหารจัดการROIC ได้อย่างมีประสิทธิภาพ โดยการให้คำปรึกษาที่เฉพาะต่อความต้องการของแต่ละบริษัท ทั้งในระดับกลยุทธ์และระดับปฏิบัติการ