ECON & BIZ

แนวโน้ม-มุมมองการลงทุนในปี2025 : รายได้-เงินสด-ผลตอบแทน-พอร์ต

ในขณะที่สภาพแวดล้อมทางเศรษฐกิจยังคงเอื้อต่อการสร้างผลตอบแทนได้ดี การกระจายการลงทุนจะมีความสำคัญต่อการสร้างพอร์ตการลงทุนที่มีความยืดหยุ่น โดย Johanna Kyrklund, Group Chief Investment Officer

ข่าวเกี่ยวกับการชนะการเลือกตั้งอย่างเด็ดขาดของโดนัลด์ทรัมป์ในสหรัฐอเมริกาได้ก่อให้เกิดการคาดเดาอย่างไม่สิ้นสุดเกี่ยวกับนโยบายของเขาในสภาพแวดล้อมนี้การถอยออกมาเพื่อมองภาพรวมที่ใหญ่กว่าของตลาดมักจะเป็นสิ่งที่มีประโยชน์

บทความก่อนหน้านี้เราเคยเขียนเกี่ยวกับการเปลี่ยนแปลงของระบอบการลงทุนซึ่งนำเสนอถึงการเปลี่ยนแปลงไปสู่โลกแบบพหุหรือมีหลายขั้วนโยบายการคลังเชิงรุกที่มากขึ้นและอัตราดอกเบี้ยที่สูงขึ้นเมื่อเทียบกับทศวรรษที่ผ่านมาด้วยสภาพแวดล้อมหลังวิกฤตการเงินโลกซึ่งประกอบด้วยนโยบายการคลังที่เข้มงวดนโยบายการเงินที่คงอัตราดอกเบี้ยในระดับต่ำและการค้าเสรีที่กระจายไปทั่วโลกทั้งหมดนั้นไม่ส่งผลเชิงบวกต่อประชาชนทั่วไปในประเทศตะวันตกแต่กลับนำไปสู่นโยบายประชานิยมที่เพิ่มมากขึ้น

ในบริบทดังกล่าว หากพิจารณาร่วมกับข่าวกรณีการชนะการเลือกตั้งของ ‘ทรัมป์’ อาจกล่าวได้ว่าการกลับมาของ ‘ทรัมป์’ เป็นผลมาจากการตอบสนองที่เกิดขึ้น มากกว่าที่จะเป็นสาเหตุมาจากสภาพแวดล้อมทางการเมือง ดังนั้นในวาระที่สองของการดำรงตำแหน่งประธานาธิบดี โลกอาจพบกับการทวีความรุนแรงของผลพวงที่มีอยู่เดิม ทั้งนโยบายการคลังที่ผ่อนคลาย และการตอบโต้ต่อโลกาภิวัตน์อย่างต่อเนื่องในรูปแบบของการเพิ่มพิกัดภาษีศุลกากรที่สูงขึ้น (ควรทราบว่าประธานาธิบดี ‘ไบเดน’ ไม่ได้ยกเลิกพิกัดภาษีศุลกากรที่ ‘ทรัมป์’ กำหนดในสมัยดำรงตำแหน่งครั้งแรกแต่อย่างใด)

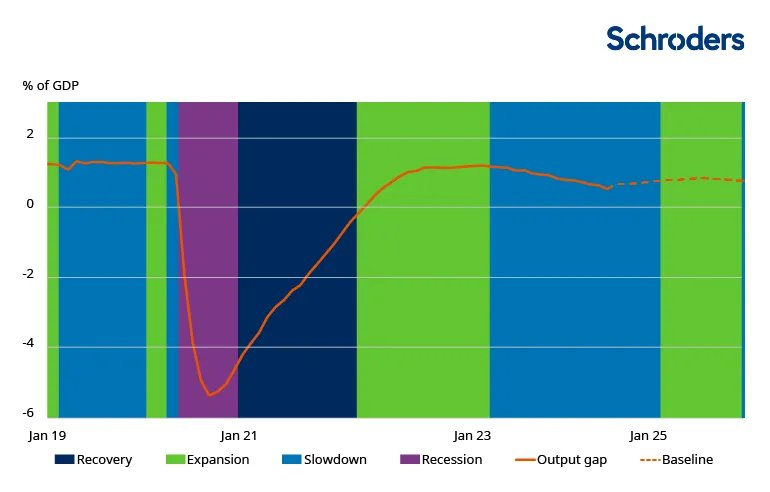

สิ่งเหล่านี้มีความหมายอย่างไรต่อตลาดในปี 2025? หากไม่นับความเสี่ยงทางการเมืองสภาพแวดล้อมทางเศรษฐกิจในปัจจุบันยังคงมีสถานะที่เอื้ออำนวยโดยรวมอัตราเงินเฟ้อมีการปรับตัวลดลงและอัตราดอกเบี้ยมีการปรับลดลงทั้งในสหรัฐอเมริกาและยุโรปดังนั้นเราจึงคาดการณ์ได้ว่า‘เศรษฐกิจจะเติบโตช้าลงจากก่อนหน้าแต่ยังคงเติบโตต่อไปได้เรื่อยๆ’หรือที่เรียกว่า ‘soft landing’ และคาดว่าเศรษฐกิจจะมีการเติบโตสูงขึ้นในช่วงปี 2025

เราคาดการณ์เศรษฐกิจแบบ soft landing ในปี 2025

ที่มา: LSEG DataStream, Schroders Economics Group, 11 พฤศจิกายน พ.ศ. 2567 แบบจำลองช่องว่างผลผลิต (Output Gap model) ของ ‘ชโรเดอร์ส’ ประเมินขอบเขตที่เศรษฐกิจดำเนินงานต่ำกว่าศักยภาพสูงสุดโดยไม่ก่อให้เกิดแรงกดดันด้านเงินเฟ้อ ในช่วงชะลอตัวนั้นช่องว่างผลผลิตเป็นบวกและลดลง ส่วนช่วงขยายตัวช่องว่างผลผลิตเป็นบวกและเพิ่มขึ้นเนื่องจากเศรษฐกิจที่ถีบตัวสูงขึ้น

มองข้ามผู้ชนะในชั่วขณะล่าสุดเพื่อค้นหาโอกาสในการสร้างผลตอบแทน

เมื่อมองหุ้นอย่างละเอียดมากขึ้น ดัชนี S&P 500 ดูเหมือนจะมีราคาสูงเกินไป ในขณะที่หุ้นนอกกลุ่มบริษัทใหญ่และนอกสหรัฐอเมริกาดูน่าสนใจกว่าในแง่ของราคา นักลงทุนในตลาดหุ้นมักคุ้นเคยกับภาพที่บริษัทขนาดใหญ่เพียงไม่กี่แห่งเป็นแรงขับเคลื่อนการเพิ่มขึ้นของตลาดหุ้น แต่รูปแบบนี้กำลังเปลี่ยนแปลงไปเช่นกัน

เราคาดว่าผลตอบแทนที่เคยกระจุกอยู่ในกลุ่มหุ้นขนาดใหญ่จะมีการกระจายตัวมากขึ้น โดยเฉพาะอย่างยิ่งเมื่อพิจารณาสิ่งที่ ‘ทรัมป์’ ให้ความสำคัญ ทั้งการลดขั้นตอนทางกฎระเบียบและการลดภาษีนิติบุคคลลง

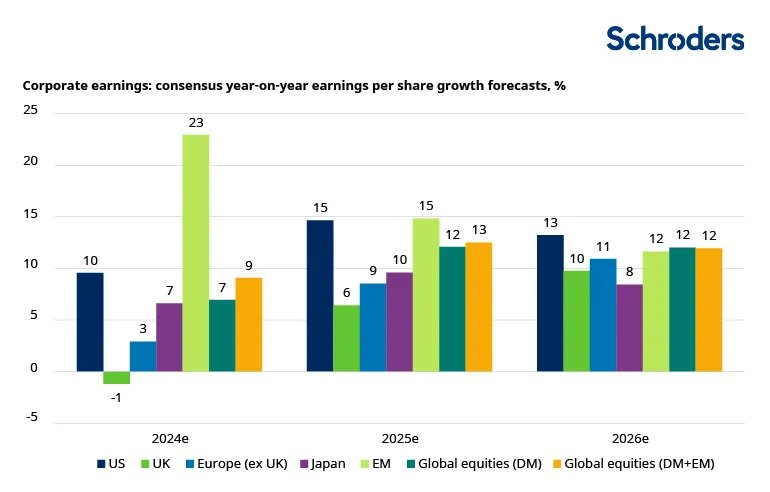

ความคาดหวังการเติบโตของผลกำไรที่ปรับตัวดีขึ้นในแทบทุกภูมิภาคทั่วโลกในปี 2025

หมายเหตุ:ผลคาดการณ์นี้มิได้รับประกันและมิควรนำไปอ้างใช้เป็นทางการ

ที่มา: LSEG DataStream และ Schroders Strategic Research Unit ข้อมูล ณ วันที่ 31 ตุลาคม พ.ศ.2567

หมายเหตุ: EPS ญี่ปุ่นเป็นผลรวมสี่ไตรมาสจนถึงวันที่ 30 มิถุนายนของปีปฏิทินถัดไป เช่น 2024 = 31/03/2024 – 31/03/2025. DM: ตลาดพัฒนาแล้ว EM: ตลาดเกิดใหม่

นอกเหนือจากสหรัฐอเมริกาการค้าจะเป็นหัวข้อที่พึงให้ความสำคัญหากทรัมป์ดำเนินการตามนโยบายภาษีศุลกากรที่เขาประกาศในช่วงการเลือกตั้งในทางปฏิบัติภาษีศุลกากรที่แพร่หลายเช่นนี้อาจยากที่จะบังคับใช้เป็นกฎหมายแต่ความไม่แน่นอนดังกล่าวอาจกระตุ้นให้บริษัทสัญชาติอเมริกันย้ายฐานการผลิตกลับสู่สหรัฐอเมริกาซึ่งจะช่วยผลักดันการเติบโตภายในประเทศอย่างไรก็ตามสิ่งนี้อาจส่งผลกระทบเชิงลบต่อประเทศเพื่อนบ้านและประเทศอื่นๆด้วยดังนั้นเราจึงคาดการณ์ว่าประเทศต่างๆจะดำเนินมาตรการกระตุ้นเพิ่มเติมเพื่อชดเชยผลกระทบเหล่านี้เช่นกัน

โดยรวมแล้ว เรามองเห็นโอกาสในการสร้างผลตอบแทนเชิงบวกจากหุ้นในปี 2025 แต่ผู้ลงทุนอาจต้องมองข้ามผู้ชนะในช่วงเวลาล่าสุด

ทั้งนี้เราควรตระหนักด้วยว่าความเสี่ยงกำลังเพิ่มขึ้นเนื่องจากความคาดหวังเชิงบวกได้ถูกนำไปรวมอยู่ในมูลค่าตลาดแล้ว โดยเฉพาะเมื่ออัตราผลตอบแทนของพันธบัตรรัฐบาลสหรัฐฯ อายุ 10 ปี อยู่ที่ประมาณ 4.5% ถึง 5% เราจึงเห็นว่าการเปรียบเทียบผลตอบแทนจากตลาดหุ้นกับพันธบัตรจะเป็นอุปสรรคต่อการเติบโตของผลตอบแทนจากหุ้น เนื่องจากอัตราผลตอบแทนพันธบัตรที่สูงขึ้นสามารถดึงเงินออกจากตลาดหุ้น รวมทั้งเพิ่มต้นทุนการกู้ยืมสำหรับบริษัทต่าง ๆ

ดังที่กล่าวไว้ข้างต้น เรายังคงคาดการณ์สภาวะ soft landing หรือการเติบโตที่ช้าลงแต่ยังสามารถดำเนินต่อไปได้ อย่างไรก็ตาม เมื่อพิจารณาถึงความเสี่ยงที่เกี่ยวข้องกับสถานการณ์นี้ แนวโน้มของเรายังคงกังวลว่าบรรยากาศการเติบโตในสหรัฐอเมริกาอาจ “ร้อนแรงเกินไป” มากกว่าจะเป็นแบบ “เนิบช้าเกินไป” โดยนโยบายการควบคุมแรงงานต่างชาติและนโยบายที่สนับสนุนภาคธุรกิจอาจเพิ่มความเสี่ยงต่อเงินเฟ้อภายในประเทศ ซึ่งอาจจำกัดความสามารถของธนาคารกลางสหรัฐในการปรับลดอัตราดอกเบี้ย

พันธบัตรสร้างรายได้กระแสเงินสดที่น่าสนใจ

เราเชื่อว่าในปัจจุบันเราอยู่ในสภาพแวดล้อมที่แตกต่างจากช่วงระบอบอัตราดอกเบี้ยเป็นศูนย์ซึ่งเป็นช่วงภาวะเงินฝืดในช่วงปี 2010 ดังนั้นพันธบัตรจึงไม่ให้อัตราส่วนความสัมพันธ์เชิงลบในลักษณะเดียวกับที่เคยเป็นในทศวรรษที่ผ่านมา

อย่างไรก็ตามการถือครองพันธบัตรเพื่อสร้างรายได้กระแสเงินสดในลักษณะดั้งเดิมได้กลับมาอีกครั้งดังนั้นเราจึงแนะนำให้พิจารณาการรวมพันธบัตรไว้ในพอร์ตการลงทุนนโยบายการคลังและนโยบายการเงินที่แตกต่างกันทั่วโลกจะสร้างโอกาสในการลงทุนข้ามตลาดในตลาดตราสารหนี้และตลาดสกุลเงินนอกจากนี้งบดุลที่แข็งแกร่งของบริษัทจะช่วยสนับสนุนผลตอบแทนที่เสนอในตลาดพันธบัตรของบริษัทเอกชนอีกด้วย

ในขอบเขตที่นักลงทุนกำลังมองหาเครื่องมือในการลดความเสี่ยงเราขอแนะนำให้พิจารณาทองคำเพราะสามารถใช้ลดความเสี่ยงจากภาวะเศรษฐกิจถดถอยได้เช่นเดียวกับพันธบัตรนอกจากนั้นทองคำยังคงมูลค่าได้ดีในสภาวะเศรษฐกิจที่ซบเซารวมถึงผลกระทบจากเหตุการณ์ภูมิรัฐศาสตร์

การกระจายความเสี่ยงในการลงทุนคือกุญแจสำคัญที่สร้างความยืดหยุ่นให้กับพอร์ตการลงทุน

แม้ว่าสภาพแวดล้อมทางเศรษฐกิจโดยทั่วไปจะดูเอื้ออำนวยต่อผลตอบแทนแต่เราก็ไม่สามารถมองข้ามความจริงที่ว่ามีความเสี่ยงมากมายรายล้อมอยู่และโลกกำลังเผชิญกับการถูกดิสรัปหรือการชะงักงันในระดับที่ไม่เคยมีมาก่อนโดยเกิดขึ้นในรูปแบบที่หลากหลาย

นอกจากความเสี่ยงที่ได้กล่าวถึงแล้วยังคงมีความเป็นไปได้จากกรณีการขึ้นภาษีศุลกากรและสงครามการค้ารวมถึงความขัดแย้งที่เกิดขึ้นอย่างต่อเนื่องในตะวันออกกลางและยูเครนโดยเราไม่อาจมองข้ามความเสี่ยงจากการประเมินสถานการณ์ทางการเมืองที่ผิดพลาดได้

กลไกการส่งผ่านผลจากเหตุการณ์ทาง ‘ภูมิรัฐศาสตร์’ไปยังตลาดการเงินมักจะผ่านมาทางสินค้าโภคภัณฑ์สินค้าโภคภัณฑ์มีความนิยมลดลงเนื่องจากความกังวลเกี่ยวกับการเติบโตทั่วโลกแต่ยังมีบทบาทสำคัญในการกระจายความเสี่ยงและสร้างพอร์ตการลงทุนที่มีความยืดหยุ่นนอกจากนี้พลังงานยังเป็นวิธีหนึ่งในการสร้างความยืดหยุ่นให้กับพอร์ตการลงทุนขณะที่ทองคำยังคงเป็นสินทรัพย์ที่ปลอดภัยที่ดี

นอกเหนือจากนั้นสินทรัพย์นอกตลาด (private markets) ก็สามารถช่วยเพิ่มความยืดหยุ่นให้กับพอร์ตการลงทุนได้เช่นกันเนื่องจากโดยทั่วไปแล้วสินทรัพย์นอกตลาดมักได้รับผลกระทบจากเหตุการณ์ทาง ‘ภูมิรัฐศาสตร์’น้อยกว่าหุ้นที่จดทะเบียนในตลาดหรือตราสารหนี้ตัวอย่างเช่นอสังหาริมทรัพย์และสินทรัพย์ด้านโครงสร้างพื้นฐานที่ให้กระแสเงินสดระยะยาวที่มั่นคงรวมถึงสินทรัพย์ที่เชื่อมโยงกับการประกันภัย (ILS) ซึ่งสภาพอากาศเป็นปัจจัยเสี่ยงหลัก

โดยรวมแล้วเราคาดว่าสภาพแวดล้อมทางเศรษฐกิจเอื้ออำนวยต่อการสร้างผลตอบแทนที่ดีในปี 2025 อย่างไรก็ตามยังคงมีความท้าทายที่จะต้องเผชิญดังนั้นการใช้กลยุทธ์การลงทุนที่กระจายความเสี่ยงโดยพิจารณาอย่างรอบด้านครอบคลุมทั่วทุกภูมิภาคและประเภทสินทรัพย์จะสามารถช่วยเพิ่มความยืดหยุ่นให้กับพอร์ตการลงทุนเพื่อพร้อมรับกับทุกสถานการณ์ไม่ว่าจะเกิดอะไรขึ้นในปีข้างหน้า